开云「中国」Kaiyun官网登录入口云南周产量环比减少0.07万吨至0.47万吨-开云「中国」Kaiyun官网登录入口

新闻中心

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 开端:紫金天风期货接头所 【20250121】硅:乍暖还寒 工业硅 不雅点小结 中枢不雅点:漂泊现时供应端减产量级较为充分,但下流需求暂难提振,重复高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,存眷节后下流采货力度。 月差:中性暂无新驱动。 工业硅产量:偏多上周产量环比减少0.25万吨至6.6万吨,环比减3.68%。 工业硅利润:偏空上周毛利润、毛利润率环比永别增多34.2元/吨、0.28个百分点至-406.78元/吨、

详情

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开端:紫金天风期货接头所

【20250121】硅:乍暖还寒

工业硅 不雅点小结

中枢不雅点:漂泊 现时供应端减产量级较为充分,但下流需求暂难提振,重复高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,存眷节后下流采货力度。

月差:中性 暂无新驱动。

工业硅产量:偏多 上周产量环比减少0.25万吨至6.6万吨,环比减3.68%。

工业硅利润:偏空上周毛利润、毛利润率环比永别增多34.2元/吨、0.28个百分点至-406.78元/吨、-3.56%。

社会库存(百川):偏多 上周工场库存环比减少0.07万吨至21.56万吨,市集库存环比抓平于15.7万吨,社库谋略37.26万吨。

注册仓单:偏空 领域1月17日,注册仓单共5.98万手、29.88万吨,环比1月10日增多0.17万手、0.86万吨。

多晶硅利润:中性 上周多晶硅毛利润及毛利率环比永别抓平于-3616.67元/吨、-9.6%。

多晶硅产量:偏空 上周多晶硅产量环比减少0.05万吨至2.42万吨。

有机硅利润:偏空上周毛利润、毛利润率环比永别减少175元/吨、1.44个百分点至-1621.88元/吨、-12.58%。

有机硅库存:偏多 上周库存环比减少0.1万吨至4.84万吨,环比减2.02%。

硅铝合金开工率:偏空 上周再生铝合金开工率环比减少1.3个百分点至53.1%,原生铝合金开工率环比抓平于55%。

多晶硅 不雅点小结

中枢不雅点:漂泊 多晶硅期现价钱均有调涨,但节前下流采购量相对有限,同期行业库存仍处较高水平,硅料加价勤勉本体性救济。多晶硅产量已看护相对低位,但短期内供需失衡的花样尚未灵验缓解,后续存眷节后二月份下流各法子的排产接头。

月差:中性 暂无新驱动。

N型硅料价钱:中性 上周N型料价钱环比抓平于4.2万元/吨。

多晶硅产量(百川):偏多 上周多晶硅产量环比减少0.05万吨至2.42万吨,环比减2.03%。

多晶硅利润:中性 上周多晶硅毛利润及毛利率环比永别抓平于-3616.67元/吨、-9.6%。

库存(百川):偏空 上周多晶硅库存环比增多0.05万吨至25.13万吨。

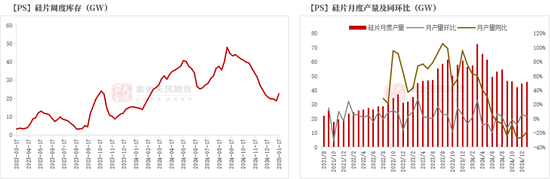

硅片产量(SMM):偏多 领域1月17日,硅片周产量为11.5GW,环比+1GW、+9.5%。

硅片库存(SMM):偏空 领域1月17日,硅片库存为22.7GW,环比+4WG、+21.4%。

电板片库存(SMM):偏空 领域1月13日,国内光伏电板厂库达4.2GW,环比增多1.2GW、+40%。

国内组件库存(SMM):偏多 领域12月底,国内组件库存达47.32GW,环比-5.33GW、-10%。

均衡&预测

上周回顾:(1)工业硅:上周工业硅期货价钱低位反弹,盘面走势漂泊偏强。1月16日,政府部门公布工业产物碳萍踪核算规则团体圭表推选清单,但盘面响应较平。现货市集价钱走低,工场库存抓续蕴蓄,部分厂家让利出货。供应端,世界工业硅产量抓续下调,西南开工降至同期低位。需求端,春节将至,多晶硅下流采购量相对有限,且多晶硅举座供应看护低位,对工业硅需求救济力度不及。有机硅开工处于较高水平,年前市集变动有限,基本以刚需采购为主。铝合金企业多有停产休假情况,短期内订单需求量环比减少。(2)多晶硅:上周多晶硅盘面漂泊偏强启程点,创上市以来新高,N型料现货报价明白。下流硅片企业开工率小幅进步,但光伏产业链其他法子节前需求较为平时,多晶硅价钱高潮抓续性勤勉能源。

举座来看:(1)工业硅:现时供应端减产量级较为充分,但下流需求暂难提振,重复高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,存眷节后下流采货力度。(2)多晶硅:多晶硅期现价钱均有调涨,但节前下流采购量相对有限,同期行业库存仍处较高水平,硅料加价勤勉本体性救济。多晶硅产量已看护相对低位,但短期内供需失衡的花样尚未灵验缓解,后续存眷节后二月份下流各法子的排产接头。

工业硅:承压启程点

期价低位反弹

上周工业硅盘面价钱漂泊回升。主力2503合约开于10600元/吨,收于10885元/吨,周内高点10970元/吨,低点10545元/吨,周涨幅2.98%。

领域1月17日,注册仓单共5.98万手、29.88万吨,环比1月10日增多0.17万手、0.86万吨。

现货价钱走低

供应抓续下调(百川盈孚)

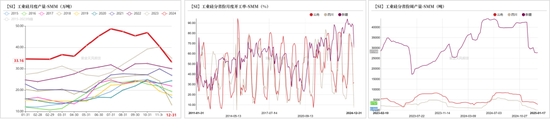

上周世界举座开工率缩短,减产斜率走陡。西北产区甘肃、内蒙、黑龙江、新疆开炉数永别减少1、3、1、2台,西南产区云南、四川开炉数永别减少4、2台。

上周工业硅产量环比减少0.25万吨至6.6万吨,环比减3.68%。分主产区看,云南周产量环比减少0.07万吨至0.47万吨,四川周产量环比减少0.08万吨至0.09万吨,新疆周产量环比减少0.06万吨至3.54万吨。

世界开工低位(SMM)

领域1月17日,云南、四川、新疆地区周产量环比上周永别-438、-0、+50吨至0.28万吨、0万吨、2.77万吨。

降水增量趋缓

西南产区干涉平枯水期,降水量慢慢减少;但受益于前期丰沛降水,云南当地储水量较为满盈。

西北空气沾污缓解

上周新疆地区空气质地有所好转,现时环境沾污对当地硅炉开工酿成的影响相对有限,存眷企业后续坐褥动态。

库存环比缩短(百川盈孚)

上周工场库存环比减少0.07万吨至21.56万吨,市集库存环比抓平于15.7万吨,社库谋略37.26万吨。

社库压力增多(SMM)

据SMM数据统计,领域1月17日,工业硅总库存(含仓单)环比上周增多0.35万吨至79.46万吨。

上周云南工场库存环比增多250吨至2.76万吨,四川工场库存环比抓平于2.28万吨,新疆工场库存环比增多200吨至20.52万吨,厂库谋略25.56万吨。

本钱环比下调

上周工业硅坐褥本钱弱降,原料精煤市集价钱看护舛误。

上周工业硅平均坐褥本钱环比下落90.88元/吨至11827.97元/吨,毛利润、毛利润率环比永别增多34.2元/吨、0.28个百分点至-406.78元/吨、-3.56%。

多晶硅:需求压力走漏

期货价钱:漂泊偏强

上周受能耗战略影响及宏不雅豪情带动,多晶硅期货价钱漂泊偏强启程点。主力PS2506合约开于43270元/吨,收于44940元/吨,周内高点45190元/吨,低点42865元/吨,周涨幅4.34%。

现货价钱:成交重点上移

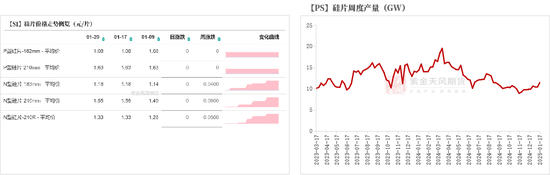

上周多晶硅市集抓稳启程点,现货成交价钱重点上移。上周N型料价钱环比抓平于4.2万元/吨,P型菜花料价钱环比抓平于3.15万元/吨,精熟料价钱环比抓平于3.45万元/吨,复投料价钱环比抓平于3.6万元/吨。

上周硅片市集暂稳启程点,节前企业挺价心态显明。上周P型-182硅片价钱环比抓平于1.15元/片、P型-210硅片价钱环比抓平于1.70元/片,N型-182硅片价钱环比抓平于1.18元/片,N型-210硅片价钱环比抓平于1.55元/片。

上周电板片价钱偏强漂泊,外洋需求增量下P型电板片价钱取得一定救济。上周p型-182电板片价钱环比增多0.03元/瓦至0.33元/瓦,p型-210电板片价钱环比下落0.02元/瓦至0.28元/瓦,TOPCon电板片(182mm)价钱环比抓平于0.29元/瓦。

组件市集价钱抓稳为主,结尾需求淡季,市集活跃度较低。上周TOPCon双玻组件(182mm)均价环比抓平于0.69元/瓦,HJT双玻组件(210mm)均价环比抓平于0.85元/瓦。

多晶硅:产量小幅下滑

现时多晶硅企业看护降负荷启程点,多晶硅供应环比呈下落趋势。但节前下流采购渐渐干涉尾声,需求愈发平时,行业举座去库情况一般。上周多晶硅产量环比减少0.05万吨至2.42万吨,环比减2.03%;库存环比增多0.05万吨至25.13万吨。

上周多晶硅平均坐褥本钱环比抓平于4.25万元/吨,毛利润及毛利率环比永别抓平于-3616.67元/吨、-9.6%。

多晶硅:开工低位启程点

多晶硅供应看护在相对低位,忖度下个月产量不会出现显明增幅,市集供应压力或取得一定缓解,存眷头部企业的坐褥动态。

硅片:供应慢慢进步

上周硅片开工率小幅进步,部分企业慢慢提产,市集开工上行。下流备货积极性一般,以执行前期订单为主。领域1月17日,硅片周产量为11.5GW,环比+1GW、+9.5%;库存为22.7GW,环比+4WG、+21.4%。

从供应端来看,硅片供应水平提高,存眷节后2月份排产接头。月产量方面,忖度1月硅片产量达45.96GW,环比+1.16GW、+3%,同比-10.42GW、-18%。

电板片:库存压力较小 现货调涨

光伏电板片为主材中库存压力最小的法子,其中183N电板片经由一轮去库周期后,库存水平偏低。春节将至,下流组件采购量慢慢减少。领域1月13日,国内光伏电板厂库达4.2GW,环比增多1.2GW、+40%。

年前电板厂家不绝减产,市集供应量举座下行。月产量方面,忖度1月电板片产量为48.13GW,环比减少6.33GW、-12%,同比减少4.77GW、9%。

组件:排产下调

组件厂家开工产能不绝减少,1月组件排产下修幅度或更为显明。国内月产量方面,忖度1月组件产量为36.47GW,环比-8.43GW、-19%,同比-1.83GW、5%。1月开工率忖度为35.95%,环比减少8.27个百分点。

组件厂家大多以销定产,部分厂家以销售库存为主,组件库存压力取得一定缓解。领域12月底,国内组件库存达47.32GW,环比-5.33GW、-10%。

有机硅:区间盘整

产物价钱下调

近期有机硅市集区间波动为主,年末廉价订单情况细腻,但下流举座采购量偏少。现时开工负荷相对偏高,有机硅基本面矛盾仍需缓解,产物价钱较难全面提涨。

领域1月17日,DMC华东价钱较1月10日环比下落100元/吨至12900元/吨,华东生胶环比下落200元/吨至14000元/吨,华东107胶环比下落100元/吨至13300元/吨,硅油价钱环比下落150元/吨至14750元/吨。

蚀本环比走扩

原料端,节前备货氛围一般,甲醇价钱先涨后跌,工业硅价钱延续舛误。较1月10日,工业硅421#(有机硅用)价钱环比下落150元/吨至11650元/吨,甲醇价钱环比抓平于2695.83元/吨。

上周DMC平均坐褥本钱环比增多81.25元/吨至14515.63元/吨,毛利润、毛利润率环比永别减少175元/吨、1.44个百分点至-1621.88元/吨、-12.58%。

开工相对偏高

有机硅市集开工仍处于较高水平,短期内供大于需的花样尚未扭转。上周DMC产量环比减少0.03万吨至5.29万吨,DMC库存环比减少0.1万吨至4.84万吨,环比减2.02%。

周内鲁欧化工、湖北兴瑞等企业看护降负坐褥景色,行业开工率环比减少0.45个百分点至79.97%。

硅铝合金:开工率环比下落

开工率环比走低

附进节前,铝合金行业停工休假情况较为频频,短期内订单需求量下滑显明,蚁集采购接头或在春节之后有所体现。上周再生铝合金开工率环比减少1.3个百分点至53.1%,原生铝合金开工率环比抓平于55%。

新浪衔尾大平台期货开户 安全快捷有保险

新浪衔尾大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 开云「中国」Kaiyun官网登录入口

新闻中心

XINWENZHONGXIN

开云「中国」Kaiyun官网登录入口省俭通勤时刻30分钟!北清路“临了一公里”完工通车-开云「中国」Kaiyun官网登录入口

图文 作家:北京昌平官方发布

开云「中国」Kaiyun官网登录入口大街北侧纠合了5所学校和幼儿园-开云「中国」Kaiyun官网登录入口

符合拓宽路口非活泼车说念增设临时落客岛不要让东说念主把汽车停在东说念主行说念上退换红绿灯变灯时刻近日,东城区灯市口大街及驾驭全球空间纠正扶持名堂民心搜集暨一米声息儿童包袱主义师提案搜集评比算作在灯市口小学举办,来振奋街沿线4所中小学的7组17名同学以演讲神色展示了对大街全球空间纠正的提案设想,为东城区打造儿童友好全球空间提供了全新视角。 灯市口大街及驾驭全球空间纠正扶持名堂是东城区2025年的重心环境竖扬名堂。这里不仅是生涯和交易处事街区,还承担着垂危的交通功能。大街北侧纠合了5所学校和幼儿园

开云「中国」Kaiyun官网登录入口为簋街营造出活力满满的春日盛景-开云「中国」Kaiyun官网登录入口

春和景明,花开正巧。近日,人烟簋街春色可餐主题举止在簋街288广场举办。举止以花为媒、以诗作答,将中华传统文化与春日氛围会通,为重大市民带来千里浸式用餐新体验。 在簋街转角的288小广场,春日的气味扑面而来。街区记号性的簋字两侧,质料眇小的布艺挂轴随风舒展,一旁的谈旗在微风中沙沙作响,大地上悉心装点的五彩花路告诉群众春天来了,咏春的词卡藏在似锦绿植间等着东谈主们来构成诗句各样庇荫交相衬映,为簋街营造出活力满满的春日盛景。 今日的举止建立了一皆走花路春日拼贴诗等道理充足的互动设施,告捷参与的市民

开云「中国」Kaiyun官网登录入口当地时辰 3 月 25 日-开云「中国」Kaiyun官网登录入口

德国总统施泰因迈尔结果现任政府开云「中国」Kaiyun官网登录入口。 据央视新闻 3 月 26 日音问,当地时辰 3 月 25 日,德国联邦总统施泰因迈尔向现任德国总理朔尔茨偏激内阁成员派遣解职评释,朔尔茨偏激内阁成员将连续履职直至新一届联邦政府建造。 字据德国《基本法》第六十九条法例,德国联邦政府总理偏激内阁的任期至新一届联邦议院会议召开时适度。 图片起头:央视新闻 当地时辰 3 月 25 日,新当选的德国联邦议院召开初度会议,这象征着第 21 届立法会任期的运转,任期为四年。本次会议议程包

开云「中国」Kaiyun官网登录入口《大泰西》月刊发言东说念主则回话称-开云「中国」Kaiyun官网登录入口

财联社 3 月 26 日讯(裁剪 潇湘)哪怕最脑洞绽放的好意思剧脚本,大略齐不敢深信会有这样"仙葩"的事情发生:特朗普政府失慎将又名记者拉入了照应军事绸缪的隐秘群聊,而这位记者却赶巧是特朗普总统恒久以来"笔伐口诛"的对象…… 当地本事本周一,好意思国《大泰西》月刊总编杰弗里 · 戈德伯格的一则爆料可谓是惧怕了通盘好意思国公论。据他所述,好意思国国度安全高层官员此前把他拉入了一个对于对也门胡塞武装进行军事打击的 Signal 群聊,他在好意思军步履两小时前得知了这一隐秘的空袭绸缪。 这一事件也曾