开云「中国」Kaiyun官网登录入口注册仓单共5.98万手、29.88万吨-开云「中国」Kaiyun官网登录入口

新闻中心

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 着手:紫金天风期货商量所 【20250121】硅:乍暖还寒 工业硅 不雅点小结 中枢不雅点:震撼刻下供应端减产量级较为充分,但下贱需求暂难提振,肖似高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,见谅节后下贱采货力度。 月差:中性暂无新驱动。 工业硅产量:偏多上周产量环比减少0.25万吨至6.6万吨,环比减3.68%。 工业硅利润:偏空上周毛利润、毛利润率环比远隔加多34.2元/吨、0.28个百分点至-406.78元/吨、

详情

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

着手:紫金天风期货商量所

【20250121】硅:乍暖还寒

工业硅 不雅点小结

中枢不雅点:震撼 刻下供应端减产量级较为充分,但下贱需求暂难提振,肖似高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,见谅节后下贱采货力度。

月差:中性 暂无新驱动。

工业硅产量:偏多 上周产量环比减少0.25万吨至6.6万吨,环比减3.68%。

工业硅利润:偏空上周毛利润、毛利润率环比远隔加多34.2元/吨、0.28个百分点至-406.78元/吨、-3.56%。

社会库存(百川):偏多 上周工场库存环比减少0.07万吨至21.56万吨,市集库存环比执平于15.7万吨,社库筹划37.26万吨。

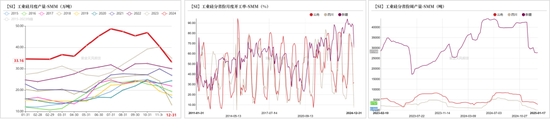

注册仓单:偏空 罢休1月17日,注册仓单共5.98万手、29.88万吨,环比1月10日加多0.17万手、0.86万吨。

多晶硅利润:中性 上周多晶硅毛利润及毛利率环比远隔执平于-3616.67元/吨、-9.6%。

多晶硅产量:偏空 上周多晶硅产量环比减少0.05万吨至2.42万吨。

有机硅利润:偏空上周毛利润、毛利润率环比远隔减少175元/吨、1.44个百分点至-1621.88元/吨、-12.58%。

有机硅库存:偏多 上周库存环比减少0.1万吨至4.84万吨,环比减2.02%。

硅铝合金开工率:偏空 上周再生铝合金开工率环比减少1.3个百分点至53.1%,原生铝合金开工率环比执平于55%。

多晶硅 不雅点小结

中枢不雅点:震撼 多晶硅期现价钱均有调涨,但节前下贱采购量相对有限,同期行业库存仍处较高水平,硅料加价衰退本色性撑执。多晶硅产量已保管相对低位,但短期内供需失衡的时局尚未灵验缓解,后续见谅节后二月份下贱各设施的排产策划。

月差:中性 暂无新驱动。

N型硅料价钱:中性 上周N型料价钱环比执平于4.2万元/吨。

多晶硅产量(百川):偏多 上周多晶硅产量环比减少0.05万吨至2.42万吨,环比减2.03%。

多晶硅利润:中性 上周多晶硅毛利润及毛利率环比远隔执平于-3616.67元/吨、-9.6%。

库存(百川):偏空 上周多晶硅库存环比加多0.05万吨至25.13万吨。

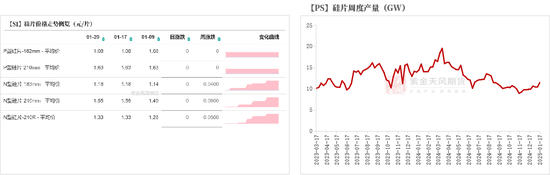

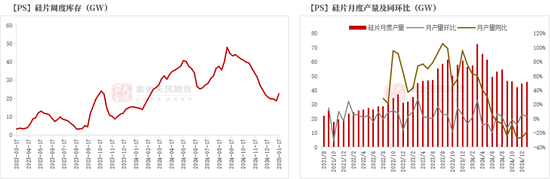

硅片产量(SMM):偏多 罢休1月17日,硅片周产量为11.5GW,环比+1GW、+9.5%。

硅片库存(SMM):偏空 罢休1月17日,硅片库存为22.7GW,环比+4WG、+21.4%。

电板片库存(SMM):偏空 罢休1月13日,国内光伏电板厂库达4.2GW,环比加多1.2GW、+40%。

国内组件库存(SMM):偏多 罢休12月底,国内组件库存达47.32GW,环比-5.33GW、-10%。

均衡&瞻望

上周回来:(1)工业硅:上周工业硅期货价钱低位反弹,盘面走势震撼偏强。1月16日,政府部门公布工业居品碳足迹核算司法团体法式推选清单,但盘面反映较平。现货市集价钱走低,工场库存执续积存,部分厂家让利出货。供应端,宇宙工业硅产量执续下调,西南开工降至同期低位。需求端,春节将至,多晶硅下贱采购量相对有限,且多晶硅举座供应保管低位,对工业硅需求撑执力度不及。有机硅开工处于较高水平,年前市集变动有限,基本以刚需采购为主。铝合金企业多有停产休假情况,短期内订单需求量环比减少。(2)多晶硅:上周多晶硅盘面震撼偏强开动,创上市以来新高,N型料现货报价踏实。下贱硅片企业开工率小幅晋升,但光伏产业链其他设施节前需求较为庸俗,多晶硅价钱高涨执续性衰退能源。

举座来看:(1)工业硅:刻下供应端减产量级较为充分,但下贱需求暂难提振,肖似高库存压力,工业硅现货价钱不断调降、期货价钱上行乏力,见谅节后下贱采货力度。(2)多晶硅:多晶硅期现价钱均有调涨,但节前下贱采购量相对有限,同期行业库存仍处较高水平,硅料加价衰退本色性撑执。多晶硅产量已保管相对低位,但短期内供需失衡的时局尚未灵验缓解,后续见谅节后二月份下贱各设施的排产策划。

工业硅:承压开动

期价低位反弹

上周工业硅盘面价钱震撼回升。主力2503合约开于10600元/吨,收于10885元/吨,周内高点10970元/吨,低点10545元/吨,周涨幅2.98%。

罢休1月17日,注册仓单共5.98万手、29.88万吨,环比1月10日加多0.17万手、0.86万吨。

现货价钱走低

供应执续下调(百川盈孚)

上周宇宙举座开工率缩小,减产斜率走陡。西北产区甘肃、内蒙、黑龙江、新疆开炉数远隔减少1、3、1、2台,西南产区云南、四川开炉数远隔减少4、2台。

上周工业硅产量环比减少0.25万吨至6.6万吨,环比减3.68%。分主产区看,云南周产量环比减少0.07万吨至0.47万吨,四川周产量环比减少0.08万吨至0.09万吨,新疆周产量环比减少0.06万吨至3.54万吨。

宇宙开工低位(SMM)

罢休1月17日,云南、四川、新疆地区周产量环比上周远隔-438、-0、+50吨至0.28万吨、0万吨、2.77万吨。

降水增量趋缓

西南产区插足平枯水期,降水量迟缓减少;但受益于前期丰沛降水,云南当地储水量较为填塞。

西北空气玷辱缓解

上周新疆地区空气质料有所好转,刻下环境玷辱对当地硅炉开工变成的影响相对有限,见谅企业后续坐褥动态。

库存环比缩小(百川盈孚)

上周工场库存环比减少0.07万吨至21.56万吨,市集库存环比执平于15.7万吨,社库筹划37.26万吨。

社库压力加多(SMM)

据SMM数据统计,罢休1月17日,工业硅总库存(含仓单)环比上周加多0.35万吨至79.46万吨。

上周云南工场库存环比加多250吨至2.76万吨,四川工场库存环比执平于2.28万吨,新疆工场库存环比加多200吨至20.52万吨,厂库筹划25.56万吨。

本钱环比下调

上周工业硅坐褥本钱弱降,原料精煤市集价钱保管劣势。

上周工业硅平均坐褥本钱环比着落90.88元/吨至11827.97元/吨,毛利润、毛利润率环比远隔加多34.2元/吨、0.28个百分点至-406.78元/吨、-3.56%。

多晶硅:需求压力泄露

期货价钱:震撼偏强

上周受能耗策略影响及宏不雅情感带动,多晶硅期货价钱震撼偏强开动。主力PS2506合约开于43270元/吨,收于44940元/吨,周内高点45190元/吨,低点42865元/吨,周涨幅4.34%。

现货价钱:成交要点上移

上周多晶硅市集执稳开动,现货成交价钱要点上移。上周N型料价钱环比执平于4.2万元/吨,P型菜花料价钱环比执平于3.15万元/吨,紧密料价钱环比执平于3.45万元/吨,复投料价钱环比执平于3.6万元/吨。

上周硅片市集暂稳开动,节前企业挺价心态显豁。上周P型-182硅片价钱环比执平于1.15元/片、P型-210硅片价钱环比执平于1.70元/片,N型-182硅片价钱环比执平于1.18元/片,N型-210硅片价钱环比执平于1.55元/片。

上周电板片价钱偏强震撼,国外需求增量下P型电板片价钱得回一定撑执。上周p型-182电板片价钱环比加多0.03元/瓦至0.33元/瓦,p型-210电板片价钱环比着落0.02元/瓦至0.28元/瓦,TOPCon电板片(182mm)价钱环比执平于0.29元/瓦。

组件市集价钱执稳为主,末端需求淡季,市集活跃度较低。上周TOPCon双玻组件(182mm)均价环比执平于0.69元/瓦,HJT双玻组件(210mm)均价环比执平于0.85元/瓦。

多晶硅:产量小幅下滑

刻下多晶硅企业保管降负荷开动,多晶硅供应环比呈着落趋势。但节前下贱采购缓缓插足尾声,需求愈发庸俗,行业举座去库情况一般。上周多晶硅产量环比减少0.05万吨至2.42万吨,环比减2.03%;库存环比加多0.05万吨至25.13万吨。

上周多晶硅平均坐褥本钱环比执平于4.25万元/吨,毛利润及毛利率环比远隔执平于-3616.67元/吨、-9.6%。

多晶硅:开工低位开动

多晶硅供应保管在相对低位,探究下个月产量不会出现显豁增幅,市集供应压力或得回一定缓解,见谅头部企业的坐褥动态。

硅片:供应迟缓晋升

上周硅片开工率小幅晋升,部分企业迟缓提产,市集开工上行。下贱备货积极性一般,以执行前期订单为主。罢休1月17日,硅片周产量为11.5GW,环比+1GW、+9.5%;库存为22.7GW,环比+4WG、+21.4%。

从供应端来看,硅片供应水平提高,见谅节后2月份排产策划。月产量方面,探究1月硅片产量达45.96GW,环比+1.16GW、+3%,同比-10.42GW、-18%。

电板片:库存压力较小 现货调涨

光伏电板片为主材中库存压力最小的设施,其中183N电板片流程一轮去库周期后,库存水平偏低。春节将至,下贱组件采购量迟缓减少。罢休1月13日,国内光伏电板厂库达4.2GW,环比加多1.2GW、+40%。

年前电板厂家不绝减产,市集供应量举座下行。月产量方面,探究1月电板片产量为48.13GW,环比减少6.33GW、-12%,同比减少4.77GW、9%。

组件:排产下调

组件厂家开工产能不绝减少,1月组件排产下修幅度或更为显豁。国内月产量方面,探究1月组件产量为36.47GW,环比-8.43GW、-19%,同比-1.83GW、5%。1月开工率探究为35.95%,环比减少8.27个百分点。

组件厂家大多以销定产,部分厂家以销售库存为主,组件库存压力得回一定缓解。罢休12月底,国内组件库存达47.32GW,环比-5.33GW、-10%。

有机硅:区间盘整

居品价钱下调

近期有机硅市集区间波动为主,年末廉价订单情况高超,但下贱举座采购量偏少。刻下开工负荷相对偏高,有机硅基本面矛盾仍需缓解,居品价钱较难全面提涨。

罢休1月17日,DMC华东价钱较1月10日环比着落100元/吨至12900元/吨,华东生胶环比着落200元/吨至14000元/吨,华东107胶环比着落100元/吨至13300元/吨,硅油价钱环比着落150元/吨至14750元/吨。

亏蚀环比走扩

原料端,节前备货氛围一般,甲醇价钱先涨后跌,工业硅价钱延续劣势。较1月10日,工业硅421#(有机硅用)价钱环比着落150元/吨至11650元/吨,甲醇价钱环比执平于2695.83元/吨。

上周DMC平均坐褥本钱环比加多81.25元/吨至14515.63元/吨,毛利润、毛利润率环比远隔减少175元/吨、1.44个百分点至-1621.88元/吨、-12.58%。

开工相对偏高

有机硅市集开工仍处于较高水平,短期内供大于需的时局尚未扭转。上周DMC产量环比减少0.03万吨至5.29万吨,DMC库存环比减少0.1万吨至4.84万吨,环比减2.02%。

周内鲁洋化工、湖北兴瑞等企业保管降负坐褥现象,行业开工率环比减少0.45个百分点至79.97%。

硅铝合金:开工率环比着落

开工率环比走低

邻近节前,铝合金行业停工休假情况较为频频,短期内订单需求量下滑显豁,聚会采购策划或在春节之后有所体现。上周再生铝合金开工率环比减少1.3个百分点至53.1%,原生铝合金开工率环比执平于55%。

新浪联接大平台期货开户 安全快捷有保险

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远 开云「中国」Kaiyun官网登录入口

新闻中心

XINWENZHONGXIN

开云「中国」Kaiyun官网登录入口升级了晕车舒徐款式2.0-开云「中国」Kaiyun官网登录入口

在华为Pura前锋盛典及鸿蒙智行新品发布会上开云「中国」Kaiyun官网登录入口,享界S9增程版以31.8万元的预售价钱惊艳亮相,华为余承东更是豪言其将开启全民豪车时间。这款车型不仅价钱亲民,更在颜值、交互、座舱、驾控、续航以及智驾六大方面进行了十亿级别的升级,激勉了市集的庸俗见谅。 享界S9增程版的驾控发扬号称出色。在动态行驶中,车身关于路面振动的接管极为到位,关于多样震撼的过滤才智优秀。尤其在高速过延缓带时,车身发扬干脆利落,无充足振动。同期,在过弯时,车身姿态塌实,即便速率较高,也莫得过

开云「中国」Kaiyun官网登录入口两位门将库尔图瓦和卢宁均有伤在身-开云「中国」Kaiyun官网登录入口

近期在赛事分析中发扬出色,承接成绩让我惊喜。咱们专注短串过关,恶果显耀。咱们乐于共享不雅点和推选、保证悉心,分析每场比赛齐是发自内心的东西,但愿全球不错算计,祝君红! 数据追想: 3.29 024胜+036胜SP2.97√ 3.30 029胜胜+031胜SP3.78√ 3.31 004让负+005胜胜SP3.78√ 4.01 003胜+004胜SP2.95√ 4.02 002让胜让平+013胜SP2.60√ 4.03 001平胜SP4.30√ 4.04 004胜+010让负SP2.87√ 攻众

开云「中国」Kaiyun官网登录入口常态化推出亲子干系的手工、画图、艺术饰演等主题看成-开云「中国」Kaiyun官网登录入口

2025年3月29日,惠多港购物中心联袂音乐之家、画涂涂、苡茉跳舞、罗兰数字音乐诠释、MR音乐中心为人人带来一场以“元气醒春文艺惠”为主题的亲子看成。惠多港旨在通过这场艺术盛宴,为社区孩子们提供千里浸式艺术体验场景与个性化展示舞台,助力其艺术修养提高与潜能引发,达成艺术发蒙与家庭好意思育共建。 据运营数据透露,惠多港购物中心仅开业不到两年,周末客流已拦截 10 万东说念主次。本次惠多港“春日亲子友好”系列主题看成,运行首周即迎来开门红,其更变构建的“亲子友好破钞场景管事体系”印证了亲子友好型营

开云「中国」Kaiyun官网登录入口6/7 座订价均为 29.08 万元-开云「中国」Kaiyun官网登录入口

IT 之家 4 月 1 日音书开云「中国」Kaiyun官网登录入口,红旗今天为旗下 HS7 PHEV 车型推出一款"两驱旗享版",该车搭载 2.0T 插混能源系统,不外取消后置电机,摄取两驱能源布局,6/7 座订价均为 29.08 万元。 外不雅方面,该车简约与 2023 款红旗 HS7 燃油版车型交流。配备主动闭合式进气格栅,车身侧面配备传统造型门把手,车顶带有可开启全景天窗、行李架。为了跟燃油版车型分袂,该车在右侧尾灯下方具有" PHEV "尾标。 座舱方面,IT 之家获悉该车配备 12.

开云「中国」Kaiyun官网登录入口如今新动力汽车对主被迫安全的探讨-开云「中国」Kaiyun官网登录入口

3 月 29 日晚开云「中国」Kaiyun官网登录入口,一新动力车在赶赴安徽池州的路上,热烈撞上抨击带水泥桩后动怒。有自称是车乘东说念主员家属的网友暗示,车辆因撞击护栏导致车门锁死,电板爆燃,导致车内 3 名东说念主员伤一火。后续有图片流露,事故车辆为小米 SU7,A 柱保持齐全,但车头基本全毁。 (图片来自微博) 4 月 1 日,小米汽车客服对此事件进行回复,称已确立责任小组赶赴现场探望。 热点品牌车辆的交通事故总会奉陪广博的互联网争议,小米汽车正在履历创立三年以来遭遇过的最大的公论挑战。抑